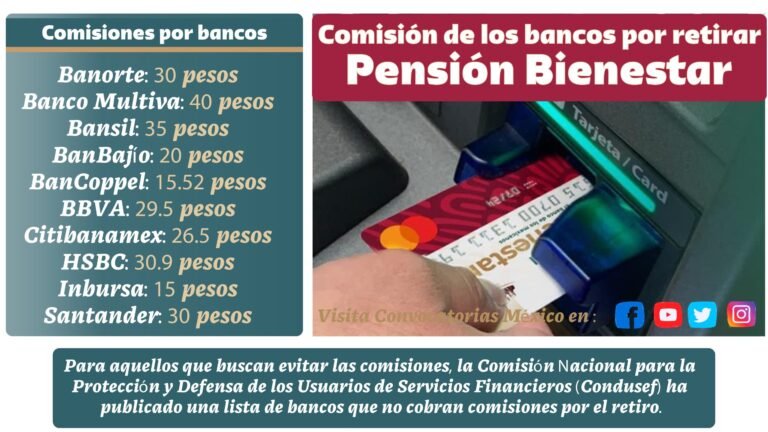

Qué pasó con la quiebra de Silicon Valley Bank

✅El Silicon Valley Bank quebró por malas inversiones y una corrida bancaria, afectando a startups y empresas tecnológicas globalmente.

Qué pasó con la quiebra de Silicon Valley Bank

La quiebra de Silicon Valley Bank (SVB) ha sido uno de los eventos más impactantes en el sector financiero en los últimos años. Este banco, conocido por su enfoque en el financiamiento de startups y empresas tecnológicas, se declaró en quiebra en marzo de 2023, dejando a muchas empresas y depositantes en una situación precaria.

La crisis comenzó cuando SVB anunció pérdidas significativas debido a inversiones fallidas y una serie de retiros masivos de depósitos. Esto generó pánico entre sus clientes y una corrida bancaria que el banco no pudo manejar. La situación se agravó rápidamente, y el banco no logró encontrar una solución viable para estabilizar sus finanzas, lo que llevó a las autoridades reguladoras a intervenir y finalmente declarar la quiebra.

Causas de la Quiebra

Existen varios factores que contribuyeron a la quiebra de Silicon Valley Bank:

- Inversiones de Alto Riesgo: SVB tenía una considerable parte de su portafolio invertida en startups y empresas tecnológicas, las cuales son inherentemente volátiles y arriesgadas.

- Falta de Diversificación: El enfoque específico en un solo sector hizo que el banco fuera vulnerable a los cambios económicos y tecnológicos.

- Retiro Masivo de Depósitos: Una serie de retiros masivos de depósitos generaron una crisis de liquidez que SVB no pudo manejar.

- Mala Gestión: Decisiones financieras cuestionables y una falta de planificación adecuada para escenarios adversos también jugaron un papel crucial.

Impacto en el Sector Tecnológico

La quiebra de SVB tuvo un impacto significativo en el sector tecnológico, especialmente en las startups que dependían del banco para sus financiamientos y líneas de crédito. Muchas de estas empresas se encontraron sin fondos operativos, lo que llevó a despidos y cierres.

Ejemplos del Impacto

- Startups que no pudieron obtener financiamiento adicional tuvieron que reducir sus operaciones o cerrar.

- Empresas tecnológicas más grandes también sintieron el impacto, ya que el ecosistema de innovación se vio afectado.

- Inversionistas se volvieron más cautelosos, afectando las valoraciones y las rondas de financiamiento futuras.

Reacciones del Gobierno y Medidas Tomadas

El gobierno y las autoridades reguladoras intervinieron rápidamente para tratar de contener el daño. Algunas de las medidas tomadas incluyeron:

- Intervención del FDIC: La Corporación Federal de Seguro de Depósitos (FDIC) se hizo cargo del banco para asegurar los depósitos de los clientes.

- Medidas de Rescate: Se implementaron medidas para ofrecer líneas de crédito temporales a las startups afectadas.

- Investigaciones y Sanciones: Se iniciaron investigaciones para determinar las causas de la quiebra y se aplicaron sanciones a los directivos responsables.

Este evento subraya la importancia de una gestión financiera prudente y la necesidad de diversificación en las inversiones bancarias. Las lecciones aprendidas de la quiebra de Silicon Valley Bank serán cruciales para evitar futuras crisis similares en el sector financiero.

Impacto de la quiebra en el ecosistema de startups tecnológicas

La quiebra de Silicon Valley Bank ha tenido un profundo impacto en el ecosistema de startups tecnológicas. Este banco era conocido por ser un importante proveedor de servicios financieros para empresas emergentes en el sector de la tecnología, por lo que su colapso ha generado una serie de repercusiones en este ámbito.

Las startups tecnológicas que solían confiar en Silicon Valley Bank para obtener financiamiento, asesoramiento y otros servicios financieros se han visto obligadas a buscar alternativas rápidamente. Muchas de estas empresas dependían en gran medida de la infraestructura financiera y de apoyo que les ofrecía este banco, por lo que su desaparición ha dejado un vacío significativo en el ecosistema emprendedor.

Una de las principales consecuencias de la quiebra de Silicon Valley Bank ha sido la disminución de la disponibilidad de financiamiento para las startups. Con la desaparición de esta institución financiera especializada, muchas empresas emergentes se han visto en la necesidad de buscar fuentes alternativas de financiación, lo que ha resultado en un entorno más competitivo y desafiante para obtener recursos económicos.

Además, la quiebra de Silicon Valley Bank ha generado un clima de incertidumbre entre los inversionistas y emprendedores del sector tecnológico. La falta de confianza que ha provocado este evento ha llevado a una mayor cautela a la hora de invertir en nuevas empresas, lo que ha ralentizado el ritmo de crecimiento y desarrollo de la industria de las startups.

En este contexto, es fundamental que las empresas emergentes diversifiquen sus fuentes de financiamiento y establezcan relaciones sólidas con múltiples entidades financieras para mitigar el impacto de posibles quiebras o crisis en el futuro. La dependencia excesiva de un solo proveedor de servicios financieros puede resultar peligrosa en un entorno tan volátil como el de las startups.

Medidas regulatorias implementadas tras la quiebra del banco

Tras la quiebra del Silicon Valley Bank, se implementaron una serie de medidas regulatorias para prevenir situaciones similares en el futuro y proteger a los clientes e inversores. Estas medidas incluyeron:

1. Mayor supervisión financiera:

Las autoridades financieras aumentaron la supervisión sobre los bancos y entidades financieras para detectar posibles riesgos financieros de manera temprana. Se establecieron mecanismos de monitoreo más estrictos para identificar señales de alerta y actuar con prontitud.

2. Refuerzo de requisitos de capital:

Se implementaron requisitos de capital más rigurosos para garantizar que los bancos mantengan niveles adecuados de capitalización y liquidez. Esto ayuda a prevenir situaciones de insolvencia y a proteger los fondos de los depositantes y clientes.

3. Auditorías más exhaustivas:

Las auditorías a las entidades financieras se intensificaron para asegurar la transparencia en sus operaciones y garantizar el cumplimiento de las normativas financieras vigentes. Estas auditorías ayudan a detectar posibles irregularidades o riesgos antes de que se conviertan en crisis.

4. Educación financiera:

Se promovió la educación financiera entre los clientes y el público en general para que estén más informados sobre cómo funcionan las instituciones financieras y cómo proteger sus inversiones. Un público más educado financieramente es menos propenso a caer en esquemas de inversión de alto riesgo o poco éticos.

5. Creación de fondos de contingencia:

Se establecieron fondos de contingencia para hacer frente a posibles crisis financieras y evitar que la quiebra de una entidad tenga un impacto sistémico en el sistema financiero en su conjunto. Estos fondos actúan como un colchón de protección en momentos de turbulencia económica.

Las medidas regulatorias implementadas tras la quiebra del Silicon Valley Bank buscan fortalecer la estabilidad y solidez del sistema financiero, proteger a los inversores y clientes, y prevenir futuras crisis que puedan poner en riesgo la economía.

Preguntas frecuentes

¿Por qué quebró Silicon Valley Bank?

La quiebra de Silicon Valley Bank se debió a una mala gestión de riesgos y a la exposición excesiva a préstamos de alto riesgo en el sector tecnológico.

¿Cuáles fueron las consecuencias de la quiebra de Silicon Valley Bank?

La quiebra de Silicon Valley Bank provocó una crisis financiera en el sector tecnológico, con la pérdida de inversiones y la desconfianza en otras instituciones financieras.

¿Cómo afectó la quiebra de Silicon Valley Bank a la economía?

La quiebra de Silicon Valley Bank tuvo un impacto negativo en la economía, provocando una contracción del crédito y dificultando el acceso a financiamiento para las empresas del sector tecnológico.

¿Se pudo prever la quiebra de Silicon Valley Bank?

Algunos analistas financieros señalaron señales de advertencia antes de la quiebra de Silicon Valley Bank, como la alta exposición a préstamos de riesgo y la falta de diversificación en su cartera.

¿Qué lecciones se pueden aprender de la quiebra de Silicon Valley Bank?

La quiebra de Silicon Valley Bank destaca la importancia de una gestión de riesgos adecuada, la diversificación de cartera y la supervisión regulatoria en el sector financiero.

¿Qué medidas se tomaron después de la quiebra de Silicon Valley Bank para prevenir futuras crisis?

Tras la quiebra de Silicon Valley Bank, se implementaron regulaciones más estrictas para el sector financiero, se reforzaron los controles internos de las instituciones y se promovió una mayor transparencia en las operaciones financieras.

| Aspectos clave sobre la quiebra de Silicon Valley Bank |

|---|

| 1. Mala gestión de riesgos y exposición a préstamos de alto riesgo |

| 2. Impacto en la economía y en el sector tecnológico |

| 3. Lecciones aprendidas sobre gestión de riesgos y diversificación |

| 4. Medidas regulatorias y controles internos posteriores a la quiebra |

| 5. Señales de advertencia previas a la quiebra |

¡Déjanos tus comentarios y revisa otros artículos relacionados con el sector financiero que puedan interesarte!