Cómo saber si ha prescrito una deuda con la Agencia Tributaria

Para determinar si una deuda con la Agencia Tributaria ha prescrito, es importante tener en cuenta el plazo de prescripción establecido por la ley. En España, el plazo de prescripción para las deudas tributarias varía en función del tipo de impuesto y de la situación concreta. A continuación, se detallan los plazos de prescripción más comunes:

- Impuestos no declarados: El plazo de prescripción es de cuatro años a contar desde la finalización del plazo para presentar la declaración.

- Impuestos declarados sin ingreso: La prescripción se produce transcurridos cuatro años desde la finalización del plazo de presentación de la declaración.

- Impuestos con ingreso: En este caso, la prescripción se produce a los cuatro años desde la fecha en que finalizó el plazo para ingresar el impuesto.

Es importante tener en cuenta que la prescripción de la deuda con la Agencia Tributaria se interrumpe si se inicia un procedimiento de inspección o recaudación. En estos casos, el plazo de prescripción se reinicia y se cuenta nuevamente desde el principio una vez finalizado el procedimiento.

Para obtener información precisa sobre el estado de una deuda con la Agencia Tributaria y si ha prescrito o no, se recomienda consultar directamente con un asesor fiscal o con la propia Agencia Tributaria. De esta forma, se podrá obtener una respuesta específica y adaptada a la situación particular de cada contribuyente.

Entendiendo el concepto de prescripción de deuda tributaria

Para comprender si una deuda con la Agencia Tributaria ha prescrito, es fundamental entender el concepto de prescripción de deuda tributaria. La prescripción es el plazo legal establecido por el cual la Agencia Tributaria pierde el derecho a reclamar el pago de una deuda. En otras palabras, una vez transcurrido dicho plazo, el contribuyente ya no está obligado a pagar esa deuda.

En el caso específico de la Agencia Tributaria, la prescripción de una deuda puede variar dependiendo del tipo de impuesto y del tiempo transcurrido sin que se haya realizado ninguna acción por parte de la administración tributaria o del contribuyente.

Es importante tener en cuenta que existen diferentes plazos de prescripción según la naturaleza de la deuda tributaria. Por ejemplo, en el caso del Impuesto sobre la Renta de las Personas Físicas (IRPF), el plazo de prescripción general es de 4 años, mientras que para el Impuesto sobre el Valor Añadido (IVA) es de 4 años también.

Para determinar si una deuda con la Agencia Tributaria ha prescrito, es esencial revisar la normativa fiscal vigente y consultar con un asesor fiscal especializado. En muchos casos, el contribuyente puede beneficiarse de la prescripción de deudas si se cumplen ciertos requisitos y condiciones establecidos por la ley.

Legislación española sobre la prescripción de deudas con la Agencia Tributaria

La legislación española establece claramente los plazos de prescripción de las deudas con la Agencia Tributaria, lo cual es crucial para los contribuyentes y empresas que desean estar al tanto de su situación fiscal. Es importante conocer estos plazos para evitar posibles problemas legales y financieros en el futuro.

En España, las deudas tributarias pueden prescribir en un plazo determinado, lo que significa que la Agencia Tributaria pierde su derecho a reclamar el pago de dichas deudas una vez transcurrido ese tiempo. Es fundamental tener en cuenta que la prescripción de una deuda no implica su cancelación, sino que la Agencia Tributaria ya no puede exigir su pago de forma legal.

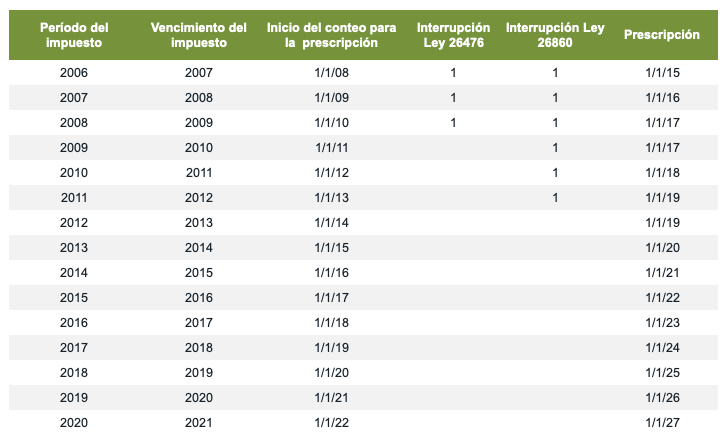

Para determinar si una deuda con la Agencia Tributaria ha prescrito, es necesario tener en cuenta varios aspectos según la normativa vigente en España. Algunos de los plazos de prescripción más comunes son:

- 4 años: Este es el plazo general de prescripción para la mayoría de las deudas tributarias, como el Impuesto sobre la Renta de las Personas Físicas (IRPF) o el Impuesto sobre el Valor Añadido (IVA).

- 10 años: Para casos de fraude fiscal, el plazo de prescripción se extiende a 10 años. Es importante tener en cuenta que la prescripción se cuenta desde la fecha límite de presentación de la declaración correspondiente.

Es fundamental revisar detenidamente la normativa y consultar con un asesor fiscal para asegurarse de cumplir con las obligaciones tributarias y evitar posibles sanciones por parte de la Agencia Tributaria. Mantener un adecuado control de las fechas y plazos de prescripción de las deudas es esencial para una gestión fiscal eficiente y sin contratiempos.

Proceso para determinar si una deuda con la Agencia Tributaria ha prescrito

Para determinar si una deuda con la Agencia Tributaria ha prescrito, es fundamental seguir un proceso específico que permita verificar el estado actual de la deuda. A continuación, se detallan los pasos a seguir:

1. Consultar la fecha de inicio del plazo de prescripción

El primer paso consiste en identificar la fecha en la que se originó la deuda con la Agencia Tributaria. Esta fecha marcará el inicio del plazo de prescripción, que varía según el tipo de deuda y la normativa vigente en cada caso. Es importante tener en cuenta que, en términos generales, el plazo de prescripción de las deudas tributarias suele ser de 4 años.

2. Calcular el tiempo transcurrido desde la fecha de inicio

Una vez se conoce la fecha de inicio del plazo de prescripción, es necesario calcular el tiempo transcurrido hasta la fecha actual. Si el periodo de tiempo supera el plazo de prescripción establecido, la deuda habrá prescrito y la Agencia Tributaria no podrá exigir su pago.

3. Verificar posibles interrupciones del plazo de prescripción

Es importante tener en cuenta que existen circunstancias que pueden interrumpir el plazo de prescripción de una deuda, como por ejemplo, el inicio de un procedimiento de ejecución por parte de la Agencia Tributaria o el reconocimiento expreso de la deuda por parte del contribuyente. En estos casos, el plazo de prescripción se reinicia.

4. Solicitar información detallada a la Agencia Tributaria

En caso de duda sobre el estado de prescripción de una deuda, es recomendable contactar directamente con la Agencia Tributaria para solicitar información detallada y actualizada sobre la situación de la deuda en cuestión. De esta manera, se podrá obtener una confirmación oficial y evitar posibles malentendidos.

Seguir este proceso de verificación es fundamental para determinar con certeza si una deuda con la Agencia Tributaria ha prescrito o no, evitando así posibles reclamaciones indebidas o malentendidos que puedan generar complicaciones futuras.

Consecuencias y posibles acciones tras la prescripción de una deuda tributaria

Tras la prescripción de una deuda con la Agencia Tributaria, es fundamental conocer las posibles consecuencias y acciones que pueden derivarse de esta situación. En este sentido, es importante tener en cuenta que la prescripción de una deuda implica que, debido al transcurso del tiempo establecido por la ley, la Administración ya no puede reclamar el pago de dicha deuda.

Una de las principales consecuencias de la prescripción de una deuda tributaria es que el deudor ya no está obligado a pagarla, lo que supone un alivio financiero para él. Además, la prescripción implica que la Agencia Tributaria ya no puede llevar a cabo acciones de embargo o sanciones relacionadas con esa deuda.

Por otro lado, es importante destacar que la prescripción de una deuda no implica la cancelación de la misma, sino que simplemente la Agencia Tributaria pierde el derecho a exigir su pago. Por lo tanto, el deudor sigue siendo responsable de esa deuda, pero ya no puede ser coaccionado para pagarla.

Posibles acciones tras la prescripción de una deuda tributaria

Una vez que una deuda ha prescrito, el deudor tiene varias opciones a su disposición. Algunas de las acciones que puede llevar a cabo son:

- Verificar la prescripción: Es importante asegurarse de que la deuda ha prescrito de acuerdo con la legislación vigente. En caso de duda, es recomendable consultar con un asesor fiscal especializado.

- Comunicar la prescripción: Es aconsejable informar a la Agencia Tributaria de la prescripción de la deuda, ya que en ocasiones puede seguir enviando notificaciones o requerimientos de pago.

- Buscar asesoramiento legal: En situaciones complejas o si existen dudas sobre los pasos a seguir, es recomendable consultar con un abogado especializado en derecho tributario.

Es fundamental estar informado sobre las consecuencias y posibles acciones tras la prescripción de una deuda con la Agencia Tributaria para tomar las decisiones adecuadas y proteger los intereses financieros del deudor.

Preguntas frecuentes

¿Cómo puedo saber si una deuda con la Agencia Tributaria ha prescrito?

Para saber si una deuda con la Agencia Tributaria ha prescrito, puedes consultar el Código Tributario o solicitar información en una oficina de la Agencia Tributaria.

¿Cuánto tiempo tiene la Agencia Tributaria para reclamar una deuda?

La Agencia Tributaria tiene un plazo máximo de 4 años para reclamar una deuda, contados a partir del último día del plazo de presentación de la declaración.

¿Qué ocurre si una deuda con la Agencia Tributaria ha prescrito?

Si una deuda con la Agencia Tributaria ha prescrito, ya no podrá ser reclamada judicialmente y el contribuyente quedará libre de pagarla.

¿Puedo solicitar un aplazamiento o fraccionamiento de una deuda con la Agencia Tributaria?

Sí, es posible solicitar un aplazamiento o fraccionamiento de una deuda con la Agencia Tributaria, siempre y cuando se cumplan ciertos requisitos y se solicite dentro de plazo.

¿Qué documentos necesito para gestionar una deuda con la Agencia Tributaria?

Para gestionar una deuda con la Agencia Tributaria, necesitarás tener a mano tu DNI, NIE o CIF, así como toda la documentación relacionada con la deuda.

¿Qué consecuencias puede tener no pagar una deuda con la Agencia Tributaria?

No pagar una deuda con la Agencia Tributaria puede acarrear sanciones, recargos, embargos de bienes e incluso la inclusión en un registro de morosos.

- Consultar el Código Tributario para conocer los plazos de prescripción de deudas.

- Solicitar información en una oficina de la Agencia Tributaria si tienes dudas sobre una deuda.

- Revisar los requisitos para solicitar un aplazamiento o fraccionamiento de deudas.

- Tener documentación actualizada y completa para gestionar deudas con la Agencia Tributaria.

- Estar al tanto de las consecuencias de no pagar una deuda con la Agencia Tributaria.

¡Déjanos tu comentario si esta información te ha sido útil y revisa otros artículos de nuestra web sobre temas fiscales que también pueden interesarte!